Korte samenvatting

- De energieprijzen zijn in maart sterk gestegen als gevolg van verstoringen in de energievoorziening in het Midden-Oosten.

- EV-vloten kunnen met de juiste flexibiliteit nog steeds profiteren van lage stroomprijzen.

- Hernieuwbare energiebronnen zorgen voor meer periodes met lage prijzen, terwijl gas voor hogere pieken zorgt.

- Slim opladen en optimalisatie worden steeds belangrijker voor het beheersen van de kosten van het wagenpark.

Waarom flexibiliteit en slim opladen belangrijker zijn dan ooit

Het conflict in het Midden-Oosten en de feitelijke afsluiting van de Straat van Hormuz, die op28 februari 2026 begon, leidden tot een sterke stijging van de energieprijzen. Een handige manier om te zien hoe de prijzen zijn veranderd, is door te kijken naar de stijging van de prijs van GB-basislaststroom voor levering in april. Tijdens de eerste drie weken van februari bedroeg de gemiddelde slotkoers voor stroom in april 71 £/MWh, terwijl de prijs in maart gemiddeld 96 £/MWh bedroeg, een stijging van 37%. Ondanks de tijdelijke stopzetting van de vijandelijkheden blijven deze risico's bestaan.

Hoewel de energiekosten over de hele linie zijn gestegen, blijven er mogelijkheden om van lage prijzen te profiteren als u over een zekere mate van operationele flexibiliteit beschikt, inzicht hebt in de marktprijzen en een stroomcontract hebt dat u toegang tot de markt biedt.

Er zijn twee trends waarneembaar die de kans om lage prijzen te realiseren vergroten.

#1: de invloed van de productie van hernieuwbare energie op de elektriciteitsmarktprijs

We zien deze trend in Groot-Brittannië en in veel andere landen, waar de productie van hernieuwbare energie een steeds grotere invloed heeft op de groothandelsprijs voor elektriciteit – deze trend is al jaren aan de gang, maar de huidige energiecrisis versterkt deze nog. In Groot-Brittannië is het verschil tussen periodes waarin de groothandelsprijzen voor elektriciteit worden bepaald door hernieuwbare energiebronnen en periodes waarin de prijzen worden bepaald door gas, door het conflict nog duidelijker geworden.

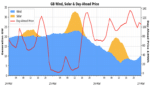

De periode van dinsdag24 tot en met donderdag26 maart in Groot-Brittannië is een goed voorbeeld en wordt weergegeven in de onderstaande grafiek – voor25 maart werd een hoge wind- en zonne-energieproductie voorspeld, waardoor de dag-vooruitprijs overdag zeer laag uitkwam, tussen 0 en 30 £/MWh. In de late namiddag en avond werd verwacht dat de opwekking uit hernieuwbare bronnen snel met meer dan 15 GW zou dalen, waardoor de dag-vooruitprijzen tot boven de £ 125/MWh stegen. Dit is een voorbeeld van hoe de markt overschakelt van prijzen die worden bepaald door hernieuwbare energie, naar prijzen die worden bepaald door gasopwekking.

#2: de toename van het dagelijkse prijsverschil nu de gasmarkt krapper is geworden

Het dagelijkse prijsverschil, het verschil tussen de hoogste en laagste prijs binnen een periode van 24 uur, neemt doorgaans toe wanneer er een tekort aan aanbod is. Stijgende gasprijzen, en daarmee ook de groothandelsprijs voor elektriciteit (wanneer de productie van hernieuwbare energie laag is), leiden tot hogere piekprijzen in verhouding tot het gemiddelde. Dus hoewel de hele markt is gestegen als gevolg van het aanhoudende conflict, is de dagelijkse variatie toegenomen, waardoor er een groter absoluut verschil is ontstaan tussen de laagste en hoogste prijzen. Bovendien zijn, met de toenemende penetratie van zonne-energie, dubbele pieken en dalen binnen een periode van 24 uur nu schering en inslag, met zowel ochtend- als avondpieken en dag- en nachtdalingen.

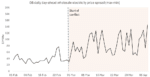

Uit onderstaande grafiek blijkt dat het gemiddelde dagelijkse prijsverschil (op basis van de Britse dag-vooruit-groothandelsprijzen voor elektriciteit) in februari 38 £/MWh bedroeg en in maart is gestegen tot 83 £/MWh. Hoewel deze stijging deels te wijten is aan een grotere binnen-dag-opwekking van zonne-energie in maart ten opzichte van februari, wordt deze grotendeels veroorzaakt door hogere avondpiekprijzen als gevolg van de gaskosten, in combinatie met periodes van sterke windenergieopwekking die zeer lage prijzen opleverden.

Wat dit betekent voor klanten met een EV-wagenpark:

Samen betekenen deze twee trends dat de kansen die voortvloeien uit de schommelingen in de groothandelsprijs voor elektriciteit aanzienlijk zijn toegenomen, evenals het risico op zeer hoge prijzen – de hoogste day-ahead-prijs in maart bedroeg 189 £/MWh, terwijl de laagste prijs -1 £/MWh bedroeg.

Klanten van VEV met day-ahead cash-out-producten, die via ons VEV IQ-platform worden geoptimaliseerd, zagen in maart een veel bescheidener stijging van de elektriciteitskosten dan de stijging op de bredere markt anders zou hebben doen vermoeden. Dit is bereikt door een combinatie van operationele flexibiliteit en de manier waarop VEV IQ binnen de operationele beperkingen bepaalt wanneer er wordt opgeladen. Hoewel de marktprijzen over het algemeen zijn gestegen, bieden de verschillen tussen lage en hoge prijzen nog steeds aanzienlijke mogelijkheden om de kosten te minimaliseren, mits de juiste tools voorhanden zijn.

Neem gerust contact met ons op als u meer wilt weten over VEV en onze oplossing voor energie-inkoop en -optimalisatie.

8 april 2026

Bronnen: Elexon; Energy Quantified